-

- 投資効率や収益性を高める為の提案力。

- 長年培ってきた、アパート経営に必要な専門の知識やノウハウ。

- 立地の選定、管理体制の充実、耐久性のある設計、設備が、収益性を実現します。

アパート経営のメリット・デメリットを徹底解説!【リスク回避は可能です】

「アパート経営に興味はあるけど、リスクが怖いし損するのでは?」と悩んでいませんか?

私も、初めてアパート経営の存在を知ったときは、そう思いました。

実際にアパート経営には、空室や価値下落などのリスクがあります。

しかし、長期的に安定した収入を狙うことができ、収益を得ながら資産形成もできるなどメリットが大きいのもまた事実です。

株やFXなどの投資と比べて、アパート経営はリスクコントロールをしやすいところも特徴です。

ここでは、アパート経営で知っておきたい基礎知識とメリット・デメリットを解説し、成功しているオーナーさんが実践しているリスクに対する回避法も紹介します。

⇒株式会社愛和の具体的な「アパート経営」についてはコチラをご確認ください。

目次

アパート経営とは?

アパート経営とは、集合住宅を賃貸することで家賃収入を得る不動産投資の一種です。

「経営」と聞くと、会社を立ち上げるイメージがありますが、アパートの賃貸をするだけなら法人化する必要はなく、サラリーマンの方でも本業のお仕事をしながらアパート経営を始めることができます。

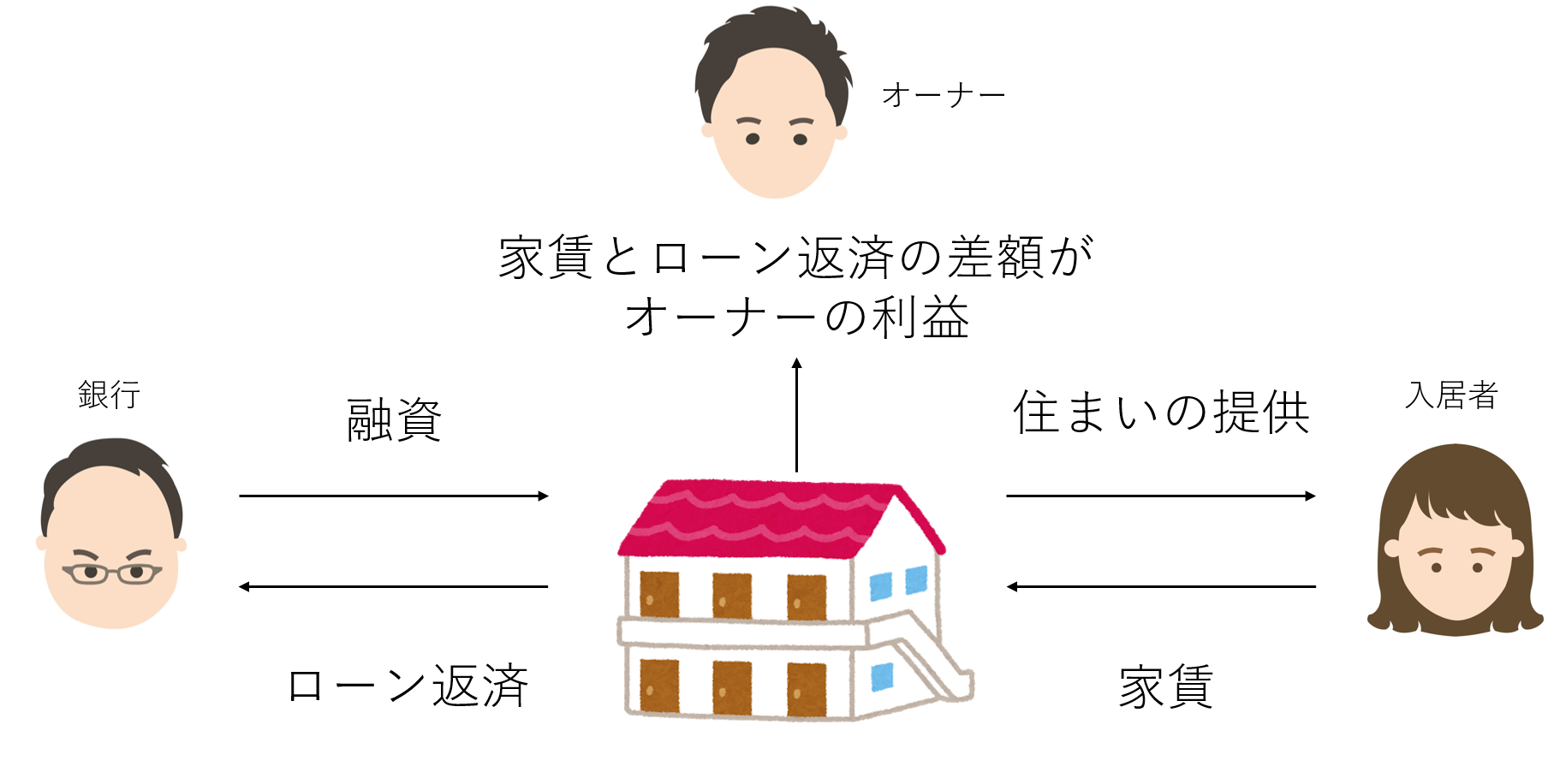

現金でアパートを購入できるような資産家はまた別ですが、多くの人は銀行から融資を受けてアパートの土地と建物を購入し、そのアパートに誰かに入居してもらうことで家賃収入を得ます。

その家賃収入の中から、銀行へのローン返済や管理会社への管理費支払い、税金の支払いなどを済ませて手元に残ったお金がアパートオーナーの収益となります。

これがアパート経営の基本的な仕組みです。

アパート経営のデメリット3選

それでは、最初にアパート経営のデメリットから紹介していきます。

デメリットを学ぶことで「アパート経営が自分に向いているかどうか」を知ることができます。

あなただったら下記の3つのデメリットを許容できるかどうか、ぜひ自分に当てはめて考えながら読み進めてみてください。

取り組める人が限られている

アパート経営は誰もができるというわけではありません。

年収や資産背景、勤務形態などにより、どんなにアパート経営をやりたくてもできない人もいます。

ここで言う「アパート経営ができない」とは、「アパートを購入するための融資がおりない」ことを指します。

かなりの資産家でない限り、多くの方は銀行から融資を受けてアパートを購入します。

しかし、銀行は信用力・返済力のある人にしか融資しないため、アパート経営をできる人とできない人が生まれるというわけです。

アパート購入に対する銀行の融資審査は、マイホーム購入に対する審査より一般的に厳しく見られます。

「自分はアパート経営をできるのだろうか?」と気になる方は、不動産投資・アパート経営の融資(ローン)の知識と種類を解説の記事で融資について詳しくご紹介しています。

思ったよりも儲からない

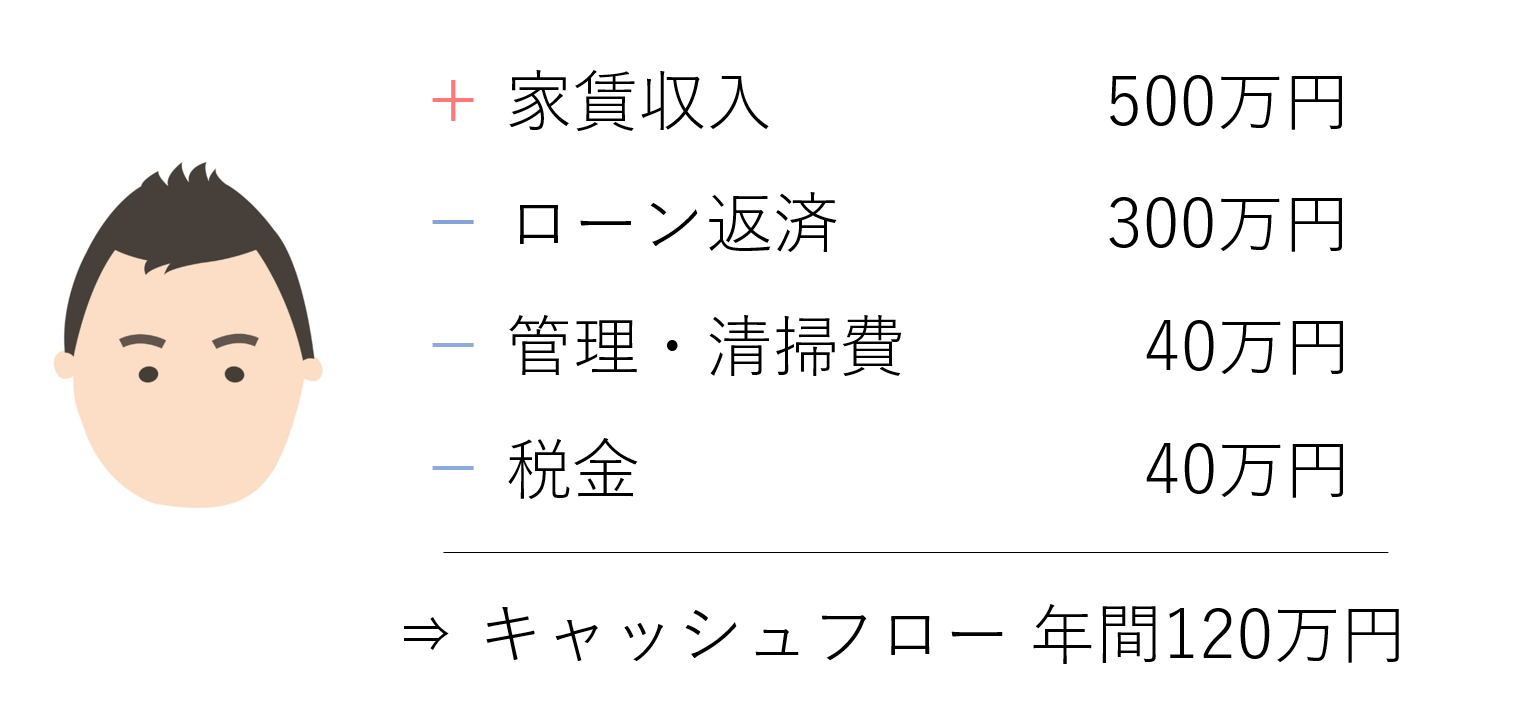

アパート経営を始めたら、年間どのくらいのキャッシュフロー(経費や税金を差し引いて実際に手元に残るお金)が得られるかご存知でしょうか?

「アパート経営は儲かると聞くし、年間300~500万円くらいは儲かるのでは?」と考える人もいるかもしれません。

アパート経営でどのくらい儲かるかは、最初に投入する自己資金や購入する物件・融資条件によって大きく変わります。

例えばサラリーマンの方が500万円ほどの自己資金でアパート経営を始めた場合、年間のキャッシュフローは80万円~130万円ほどが相場でしょう。

アパート経営と聞くとざくざく家賃収入が入ってくるイメージを持たれがちですが、「思っていたよりも儲からないんだな」と感じた人も多いのではないでしょうか?

それでも、株やFXなどの投資や区分マンション投資など他の不動産投資に比べると、年間約100万円の収益が継続的に手に入るというのは大きいですし、何よりある程度リスクコントロールが効くところも魅力的です。

失敗すると後戻りが大変

残念ながら、不動産業界にはあなたを騙して利益を得ようとしている悪徳業者がウヨウヨいます。

(それが、私がこうやって赤裸々なブログを書いている理由でもありますが…)悪徳業者の騙しの手口は実に巧妙ですので、きちんと知識を持っておかないと彼らの巧みな営業トークに乗せられて、悪い物件を掴まされアパート経営は失敗に終わります。

さらに怖いのが、不動産は手放すにもお金がかかること、また「売りたいと思ったときに売れない」リスクがあることです。

このリスクについては後述しますが、これからアパート経営を始めようとされている方は、ぜひまずはしっかりと勉強して、悪徳業者に騙されないように正しい知識を身につけていただくことをおすすめします。

アパート経営のメリット8選

デメリットをお読みいただいて、「アパート経営はやっぱり怖い!」「自分には向いていないかも…」と思ってしまった人もいるかもしれませんが、アパート経営にはそれに勝るメリットがあります。

だからこそ、世の中のお金持ちの多くが不動産投資で資産形成を進めているわけです。ここからは、アパート経営のメリットを8つ紹介します。

長期的な収入

アパート経営には物件の購入が必要ですが、一度購入すると長期にわたる収入が見込めます。

会社員の方なら、年収を100万円上げるのがどれだけ大変なことかお分かりいただけると思いますが、アパートを1棟購入すれば、年間100万円のキャッシュフロー(経費を差し引いて実際に手元に残る利益)を得ることも可能です。

それが継続的に続いていくのですから、安定収入を得たいと考える方には最大のメリットとなるでしょう。

低リスク

資産運用には、アパート経営を含む不動産投資や預金、債券、投資信託、株式投資、FXなど多くの種類があります。

預金として銀行口座にお金を入れておいても、金利はわずかでほとんど増えません。

現在の日本は金利が低いので、同じように債券に投資しても儲からないのが現状です。

また、株式投資やFXなどは、資産が大幅に目減りするリスクを背負っています。

一方、アパート経営はFXなどの投資のように、資産を一瞬で失うことはありません。

私たちが生きるために必ず必要な「住まい」に関係するため需要はなくならないという点と、年月が経ち建物が老朽化したとしても、土地は必ず残るという点でリスクの低い投資と言えます。

土地という資産を得られる

アパート経営でローンの返済が終わると、その土地は無借金の資産になります。

アパート経営のために購入した土地は駅近な場合が多く、資産がゼロになる可能性は極めて低いです。

築年が経ち、建物は老朽化で古くなってしまっても、土地を持っていれば土地を担保に融資を借りて建物を建て替えることもできますし、土地値で売却してしまって利益を確定させることもできます。

最近は、不動産投資の中でも規模の小さい区分マンション投資が人気を高めていますが、区分マンション投資の場合、残る土地はわずか2~3坪。

つまり建物の価値がなくなった後は、資産はほぼ残りません。

不動産投資の中でも、土地という資産を得られるところはアパート経営ならではのメリットと言えます。

生命保険代わり

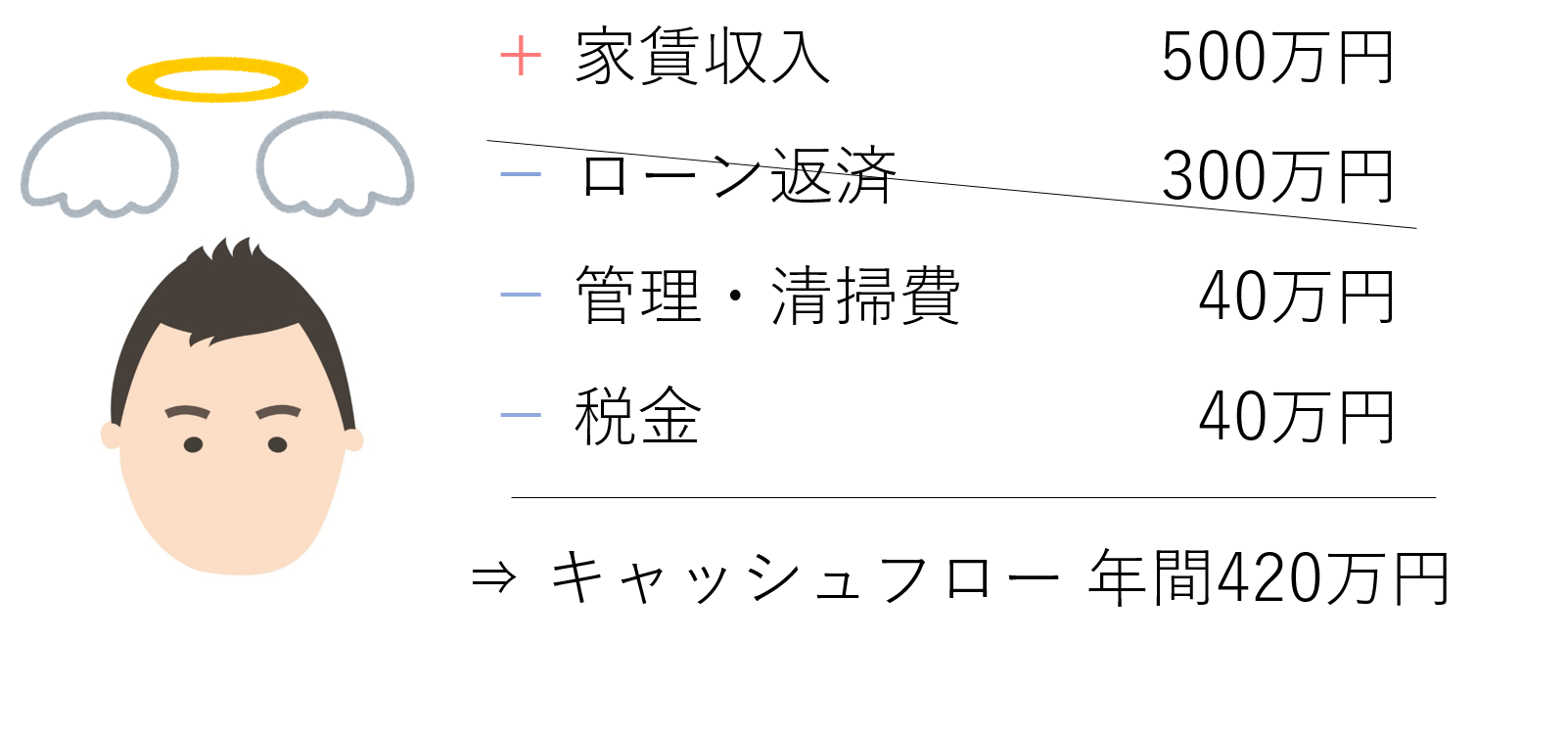

アパート経営のための土地や建物を購入するとき、多くの方は金融機関から融資を受けて購入します。

融資にもいろいろと種類がありますが、一般的なものはアパートローンです。

アパートローンを借りる際には、団体信用生命保険への加入が必須となっています。

団体信用生命保険は通称“団信(だんしん)”とも呼ばれ、ローン利用者が亡くなったときや、高度障害に陥ったときに残ったローンの返済義務がなくなります。

団体信用生命保険を利用すると、万が一のときでも家族にローンの支払いで負担をかけることもなく、それどころか残された家族は無借金のアパートが手に入るので、物件規模にもよりますが、年間300万円ほどのキャッシュフローを得ることができます。

通常の生命保険と比べて、保険加入者の死亡後も残された家族に継続的にお金が入る仕組みは魅力的ではないでしょうか。

年金対策

老後2000万円問題が浮上してから、「老後のために」とアパート経営を検討される方も増えています。

定年後、年金が支給されるのは65歳からです。70歳定年制が検討される中、定年後から年金が支給されるまでの期間の生活費が心配されます。

定年後も現在の給料と同程度の収益を得られる仕組みを作るには、アパート経営は最適です。

良い管理会社や不動産会社と出会えれば、実際に自分が動くことはなく、安定収入を得ることができます。

老後のお金が心配な方は、定年までにこの仕組みづくりが出来るよう、早めに動きだす必要があります。

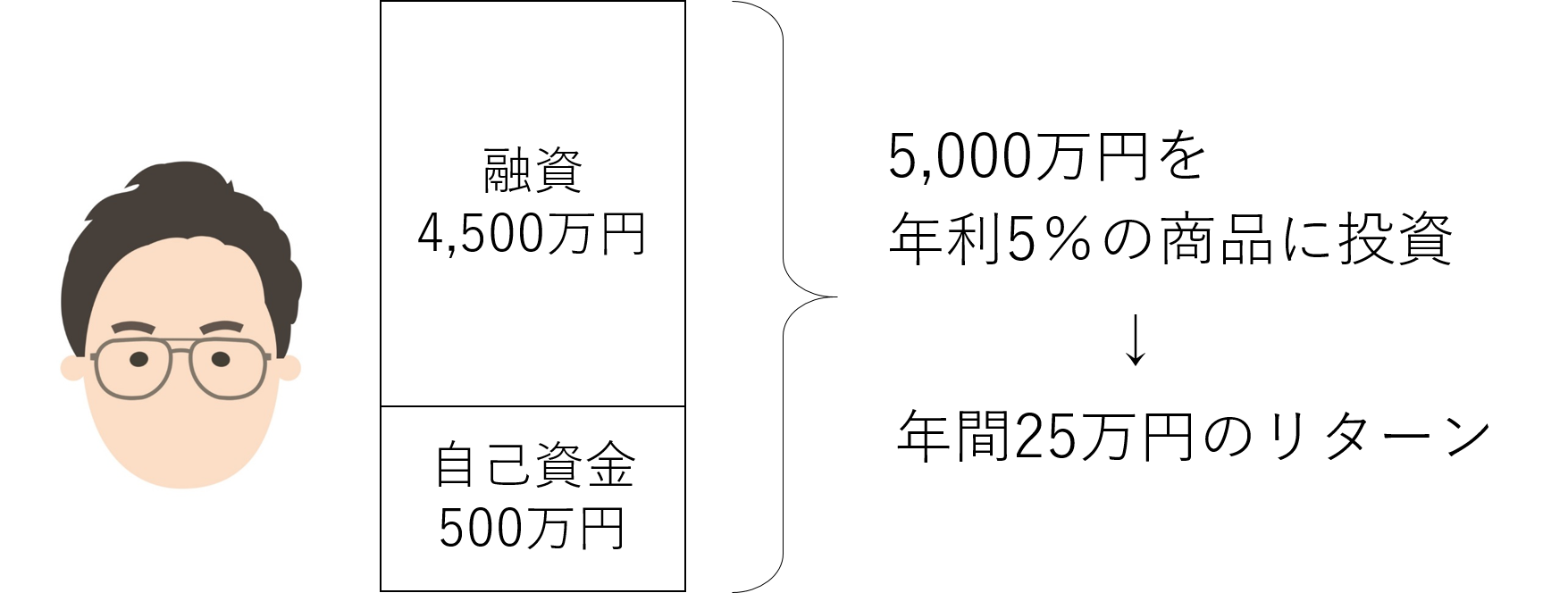

レバレッジ効果

レバレッジ効果とは、少ない資金で大きな利益を得ることを指します。

アパート経営の場合、不動産という現物があるため、銀行がその事業に対してお金を貸してくれるというメリットがあり、この融資を活用することでレバレッジ効果が実現するのです。

例えば、500万円の自己資金を年利5%の株に投入したとします。年間に得られるリターンは500万円の5%なので、25万円です。一方で、同じく年利5%の不動産を購入する場合を見てみましょう。

500万円の自己資金を投入し、銀行から4500万円の融資を受けて不動産を購入すると、年間に得られるリターンは5000万円の5%で250万円です。

投入した自己資金は同じ500万円で、年利も同じ5%でも、融資を活用することで得られるリターンは10倍にまで膨れ上がりました。

このように、自己資金の10倍以上の額でさえ動かせるところが、アパート経営のおもしろいところです。

経済変動に強い

アパート経営は、インフレにも強いところも特徴です。

インフレの状態では、通貨の価値が下がり、物価が上がります。

つまり、預金として1,000万円持っていたとしても、5年後に5%物価が上昇すると預けていた1,000万円の価値が950万円に下がるということです。

世の中がインフレのときは、何もしていないのにどんどん資産価値が下がってしまいます。

しかし、アパートの場合は現物資産です。物価が上昇すれば家賃も上がりますし、家賃が上がればアパート自体の価値も上がります。

初年度の所得税節税効果

「アパート経営で節税ができますか?」とよくご質問いただきますが、収益を生むことを目的としているアパート経営では、みなさんが気になる「所得税」の節税はできません。得た利益に対する税金を支払うのが所得税なのですから、アパート経営によってプラスの収益を得たのであれば、その分は必ず払わないといけません。(きちんと所得税を納めているかどうかは2棟目の融資審査にも関係してきます。)

アパート経営で所得税の節税ができるのは、収支がマイナスになったときです。

収支がマイナスになるということは、空室が続いていたり家賃下落が起こっていたりする場合なので、今すぐ事業を立て直す策を考えなければなりません。

ただし1度だけ合法的に、しかも健全に、所得税を節税できるタイミングがあります。

それは、アパートを購入した年です。

アパート購入のタイミングでは、登記費用や融資手数料など、物件価格以外にも費用がかかります。

これらの費用は経費として落とすことができますので、帳簿上、1年目の収支はマイナスになるわけです。

アパート経営での収支がマイナスであれば、本業のプラスと相殺する“損益通算”を行い、所得税を節税することができます。

アパート経営のリスク9選

上記でアパート経営のメリットとして「低リスク」と紹介しましたが、アパート経営にもリスクはあります。

最初の投資額が大きいアパート経営では、リスクもしっかりと理解しておくことが必要です。

ここでは、アパート経営のリスクを9つ紹介します。

災害リスク

まず思いつくのは、地震や台風などの自然災害でしょうか。

毎年多くの台風が上陸し、各地で多大な水害を引き起こしています。

また地震大国でもある日本では、自然災害は防ぎようがありません。

ハザードマップなどで災害の少ないエリアを選定することも大切ですが、こればかりは絶対に起こらないとは言い切れないため、火災保険・地震保険へ加入することが得策です。

昨今、自然災害の増加に伴い、保険料が支払われる機会も増え、保険料は年々高くなる傾向にあります。

そこで、資金に余裕がある方は毎年1年分ずつの保険料支払いではなく、先の10年分をまとめて支払ってしまうことをおすすめします。

火災保険でカバーできる範囲は、加入する商品やプランにもよりますが火災・落雷・爆発・風災・雪災・水災などの自然災害、さらには盗難によるガラスの割れ、落書きなどのいたずら被害、犯人不明の破損被害などの場合も適用範囲内です。

しかし、地震に起因する火災は火災保険の範囲内にはなりませんので、これに対応するためには、火災保険とは別に「地震保険」に加入しておく必要がありますので、注意が必要です。

金利上昇リスク

金利上昇リスクとは、借入金に対する金利利息が上がり、返済金額が増え、収支を圧迫するリスクのことです。

こういった金利リスクに備えるために、10年間、20年間の長期の固定金利を選ぶという方もいらっしゃいますが、私はあまりお勧めしていません。

なぜなら、長期固定金利になると短期固定や変動金利に比べ、金利が高くなる傾向にあるからです。

また、それ以上に問題なのは、途中で売却や借換えをする場合に多額の違約金が発生する場合があります。

先日もとある金融機関で5年固定の金利で融資を受けていて、購入から3年目で売却されたお客様がいらっしゃいましたが、違約金の額がなんと125万円。

「良い値段で売れるので…」と売却を選択されましたが、「変動金利にしておけば余計な費用がかからなかった」と悔やまれておりました。

さて、金利上昇リスクに対しての対策ですが、回避法のひとつとして私はアパートの“売却”をおすすめします。

「せっかく購入した物件を手放すのはもったいない」と思われる方もいらっしゃるかもしれませんが、金利が上がるタイミングはつまり、景気が良いタイミングです。

景気が良いと消費は活発になりますので、不動産市場も高騰します。

オーナー様にとっては、所有のアパートが高く売れる“売り時”というわけです。

滞納リスク

家賃の滞納もアパート経営のリスクとしてよく挙げられます。

入居者の中には、さまざまな理由で家賃を滞納、あるいは支払い拒否する人もおり、家賃の滞納があればその分の収入はなくなってしまいます。

滞納の理由が単に忘れていただけならまだよいですが、もし今後も支払える見込みがないのであれば退去してもらうしかありません。

退去に応じてもらえなければ、契約解除や明け渡し請求など裁判所をとおした手続きが必要です。

滞納リスクの回避策として、入居者には契約時に家賃保証会社の利用を義務付けることが一般的です。

保証料は入居者が負担し、もし家賃の滞納があっても保証会社が立替えて支払ってくれるので、オーナーにとってはありがたい制度ですね。

また、家賃保証会社が入居者に対して事前審査をするため、滞納の履歴がある人など悪質な入居者をブロックできるというメリットもあります。

事故発生リスク

自然災害の増加に加え、近年増加しているのが自殺・孤独死の件数。私が勤める(株)愛和が管理している2100戸ほどの物件でも、ここ20年間で事故死・孤独死が7件発生しました。

あなたのアパートで自殺者がでるというのも、可能性がゼロではありません。

自殺や孤独死が起きると、次の入居者にとってそれは「心理的な瑕疵」になります。

死亡事故が起きた事実を隠して次の入居者を募集することはできないよう定められており、オーナーは入居検討者に事実を告知する必要があります。

いわゆる「事故物件」です。

事故物件になると、入居がつきにくくなりますので、家賃を下げるなどの対策が必要となります。

あまり心配しなくても、通常、少し家賃を下げれば入居はつきます。「安く住めるなら気にならない」という人が一定数いるためです。

なお事故の後、ある程度の期間を空け、何度か入れ替わりがあれば告知義務はなくなりますので、その後は元の家賃に戻してOKです。(※期間は事故の内容によって変わります)

実は、このような事故物件の時にも被害を補填してくれる火災保険の特約もあります。

修復・清掃・脱臭・遺品整理、さらには空室期間や家賃値引き期間の家賃損失まで補填してくれるものです。

その他にも、火災保険には様々な特約があり、リスクに備えられるようになっています。

なので、不安を感じるのであれば、アパート経営のコストと捉えて投資されておくのも一案です。

老朽化リスク

形あるものいつかは壊れますので、建物の老朽化は避けられません。

長期的な収入を見込むには、必要なタイミングでメンテナンスが必要です。

建物は大きく、躯体(基礎や柱など主要な部分)と設備(給湯器やエアコンなどの付属部品)に分けられます。

躯体については、最近では長持ちするための対策が講じられているものもあります。

その指標となるのが「劣化対策等級」です。

例えば、劣化対策等級2級の物件は、「通常想定される自然条件および維持管理条件の下で2世代(概ね50年~60年)の間は、躯体の大規模な改修工事が不要となるよう劣化対策を行っている物件」です。物件選定の際にはこの劣化対策等級の有無もひとつの指標となるでしょう。

設備については、10年を目安に修繕・交換のタイミングがきます。

下記にオーナー様が実際にかかった修繕費用とそのタイミングをまとめましたので、参考にされてください。

給湯器やエアコンは、それぞれガス会社やメーカーが一定期間保証してくれる場合もあるため、上手にサービスを活用していきましょう。

また、建物が老朽化した際に一番怖いのは「老朽化が原因で他人に怪我をさせてしまった」というケースです。

札幌では30年前にビルの外壁に設置された金属製の看板が15m下の歩道に落ち、直撃を受けた女性が意識不明の重体となる事故も発生しています。

所有する建物から生じた事故で、他人に被害が及んだ場合、オーナーは損害賠償責任を負う可能性が高いです。

このような事故には、火災保険の「建物所有者賠償」特約が対応しています。不安な方は万が一に備えて加入しておくと安心です。

空室リスク

アパート経営は長期的に安定した収入を得られるのがメリットですが、それは借りる人がいてくれるからこそ。

空室が続くと、その分家賃収入が減り、当初思い描いていた収支計画も成り立たなくなってしまうので、空室リスクはアパート経営において最大のリスクといっても過言ではありません。

特に、単身者向けのアパートは、「お部屋が気に入らない」という理由で引っ越しをされる方よりも、転勤や就職など入居者のライフスタイルの変化によって引っ越しをされる方の方が圧倒的に多いです。

そのため、空室は必ず生まれるものと捉え、空室が生まれた時にいかに早く次の方に入居していただけるかという視点でリスクに備えることが必要です。

空室リスクの回避策としては、物件購入時に需要のあるエリアや立地を十分に選定すること、デザインや設備で差別化することなどが挙げられますが、最近は賃貸物件のレベルも上がっており、設備での差別化はなかなか難しくなってきていることも事実です。

家賃下落リスク

多くのアパートでは、築年数が経つほど家賃が下がっていく傾向にあります。

リスクの要因は上記の空室です。

入居が決まらないことには収益が生まれないので、あなたがオーナーであれば「少しぐらい家賃を下げてでも、空室のままより入居してくれた方が良い」と思うはずです。

この考えは間違ってはいませんが、安易に家賃を下げるのは危険です。

なぜなら、家賃は相場で決まるからです。

あなたが家賃を下げて募集をしてしまうと、周辺の似たような物件のオーナーも値下げをします。

似たような物件であれば、誰もが安い方を選ぶからです。

そうやってそのエリアの相場は下がっていき、あなたも空室を埋めるためにはさらに家賃を下げるしかなくなります。

この恐怖の家賃下落リスクの回避策は2つあります。

1つ目は、空室が生まれたときに家賃を下げるのではなく、フリーレントや初期費用の負担を軽くするなど、家賃を下げる以外の方法で入居者にアピールすること。

2つ目は、そもそも似たような物件が近くにあるから家賃競争が起こるわけなので、周辺の競合物件とは徹底的に差別化した物件を建てることです。

例えば、最近話題の「ペット共生型アパート」などは、他の物件とはしっかり差別化できているので、周辺の物件の家賃下落に巻き込まれる可能性も低くなるでしょう。

資産価値下落リスク

アパート経営はインフレに強い資産ですが、一方で地価の下落はリスクになり得ます。

土地の価値は急激な下落は起こりにくいですが、外部環境により地価が下がることがあります。例えば、地域の人口が減少したり、大学や企業などの移転があったり、駅開発がうまくいっていなかったりという要因が考えられます。

これらはオーナー個人ではコントロールのやりようがないため、物件選びの段階で将来性のある立地を見極めることが必要です。

また、家賃下落によっても資産価値は下落します。そこで、資産価値を保つためにも、先で述べた家賃下落リスクはしっかりと回避策を考えておくことが重要です。

とはいえ、万が一、家賃が下がってしまったり、外部要因によって物件の地価が下がってしまったりした場合は、売却してしまうのもひとつの方法です。

もしもの場合に売却できるように、以下の売却リスクにも備えておくと良いでしょう。

売却リスク

アパート経営というのは、せっかく作り上げた収益の生まれる仕組みですので、基本的にはずっと所有し続けても良いとは思います。

しかし、急にまとまったお金が必要になったり、相場が上昇して高く売れる状態になったり、あるいは資産価値下落の傾向が見られて早めに手放しておきたい時などには、売却を考えるのも投資戦略のひとつです。

ここで言う売却リスクとは「売りたいと思った時に売れないリスク」です。

不動産市場で物件が売れない理由として、「融資が長く組めない」ことがあります。

「融資が長く組めない」というのは、主に築年数が20年、30年の中古物件を売却する際に起こる事象です。

新築の場合、木造物件だと融資期間を30年、35年と組めますが、築古物件の場合はそうはいきません。

築年数によっては、融資年数が10年など極端に短くなってしまったり、もしくはそもそも銀行が融資をしてくれない場合もあります。

多くの投資家は融資を使ってアパートを買いますので、融資が長く組めない物件は検討の対象外となってしまうのです。

この売却リスクの回避策として、購入時に売却の出口を考えた物件選びをすることが挙げられます。

築10年の物件は新築物件に比べて価格は安いかもしれませんが、10年後の売却リスクは高まります。

アパート経営が初めてで「万が一の場合は手放せるよう、リスクヘッジをしておきたい」という方には、新築アパートがおすすめです。

アパート経営のリスクを回避する方法まとめ

ここまで9つのリスクを項目ごとに解説してきましたが、ここでは、失敗しないためにこれだけは押さえて頂きたい3つのリスク回避法をまとめました。

すでに具体的な物件選びの段階にいる人は、購入しようとしている物件が以下の3つを満たしているか、ぜひ契約前に確認してみてください。

火災保険でカバーする

地震や台風などの自然災害のほか、特約を付けることで、自殺や孤独死などの事故発生による損害への補填や、老朽化による損害賠償責任へも火災保険で対応できます。

火災保険は車両保険とは異なり、契約期間中は、何か事故が起きて保険を利用しても保険料が上がることはありません。

仮に物件が全焼して、最大の保険金額が支払われたとしても、契約が終了するまでは何度でも使える保険なので、その点ではとても良心的です。

差別化できる物件を買う

空室リスクや家賃下落リスク・資産価値下落リスクなどは、それぞれが連鎖した関係にあります。

要となってくるのは空室リスク。

新築時に入居が付くのは当たり前ですが、築年数が10年、20年経ったときに、周辺に新築物件が建ったとしても、十分に競合できるような物件であれば理想です。

そのためには、似たり寄ったりの物件では新しさに敵いません。

例えば「ペット共生物件」のように物件に個性を持たせて、入居者に「他にはないからここに住みたい」と思ってもらえるような物件を、購入時に選べるかどうかが重要です。

売却の出口を持っておく

どの投資でも言えることですが、投資商品を「持ち続ける」選択肢と「売却して利益を確定する」選択肢、常にどちらも選べる状態であることが、最良のリスクヘッジだと私は思います。

不動産は投資規模も大きいので、「売りたいときに売れない」状態はかなり危険です。

購入する段階から、売却の出口も視野に入れた物件選びをする必要があります。

アパート経営のメリット・デメリットまとめ

アパート経営は、「取り組める人が限られている」「失敗すると後戻りができない」といったデメリットがあり、その一方で「低リスクで長期的に安定した収入を得られる」「土地という資産が残る」「生命保険代わりになる」などのメリットもあることを理解いただけましたでしょうか。

これからアパート経営を始めたい人は、まずはメリット・デメリットを正しく理解し、そのうえで「アパート経営をやってみたい!」と思ったのであれば、次は考えられるリスクとその回避法について十分に学び、失敗しない物件選びをすることが重要です。

初めてのアパート経営は、分からないことだらけで当然です。ぜひ、当ブログで知識を蓄えて、あなたのアパート経営を成功させてくださいね!

個別に相談したい方は、下の「個別相談」からお気軽にご連絡ください。

【資格】宅地建物取引士・終活ガイド検定2級を保持

【実績】投資専門の不動産会社でお客さまサポートを4年、これまで100名以上を担当してきました。

間近で成功していく人・失敗していく人を見るうちに、不動産投資では「知識」こそが、勝敗を左右すると実感。知識がないために失敗する人を減らし、さらには『不動産業者=怪しい・怖い・ウソつき』という方程式をぶっ壊すべく、業界に身を置くからこそ知れる不動産投資のリスクやノウハウを発信しています。

また、私自身も物件取得に向けて、情報収集と貯金に励むプレオーナー。ゆくゆくは、実際に物件を購入するまでの流れや、赤裸々な収支なんかも公開していきます!