-

- 投資効率や収益性を高める為の提案力。

- 長年培ってきた、アパート経営に必要な専門の知識やノウハウ。

- 立地の選定、管理体制の充実、耐久性のある設計、設備が、収益性を実現します。

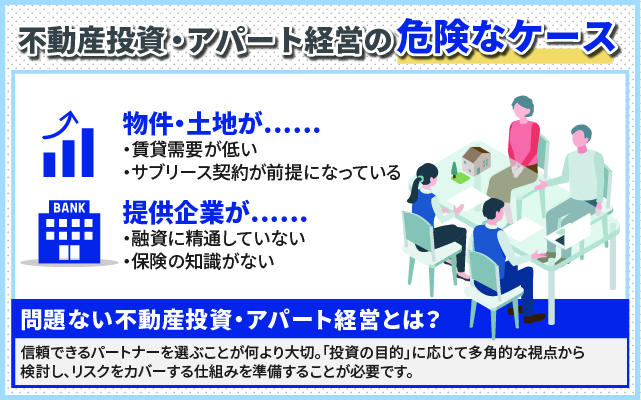

不動産投資・アパート経営の危険なケースを解説

不動産投資・アパート経営を検討していると、第三者から「止めたほうがいいのではないか?」などの言葉をもらうことがあります。

もしくは、「不動産投資・アパート経営はするな」とハッキリ言い切る人もいます。

理由として、サラリーマンや公務員は、実際に投資を行っている人がまだ非常に少ないという背景が考えられそうです。

金融広報中央委員会「家計の金融行動に関する世論調査」/平成28年の調査では、「借り入れの目的」が「土地・建物等の実物資産への投資資金」と応えた30代から40代(2人以上世帯)の割合は3.3%しかいませんでした。

この数字からも、実際に不動産投資・アパート経営を実践している人は少ないことが読み取れます。

反対意見の大半は、実践している人でなく、メディアで極端な失敗事例や騙された事例を目にして漠然とした印象で判断している可能性があります。

実際数字で確認すると、アパートローンを含めた住宅ローンの残高は1兆9,564億円有り、 1年間で3,000億円以上も残高を積み増しているが、全体の延滞率は0.23%です。(2014年データ)

住宅ローンも含まれてはいますが、失敗をこの0.23%の人達と定義すると、実数としてはあまり高い数字ではないように感じます。

反対意見の理由は「実際に不動産投資・アパート経営を実践している人の声なのか?」や「極端な失敗例を一般化して話していないか?」よく聞き分ける必要があります。

しかし、失敗する可能性やリスクが高い「そんな不動産投資・アパート経営はするな」と言われかねない危険な投資があるのも事実です。

今回は、不動産投資・アパート経営を知っている人からすれば「そんな投資はしない方がいい」と言いたくなる危険な例を説明していきます。

失敗を防ぎ、成功の可能性を高めていくために各例をチェックしてみて下さい。

⇒「アパート経営」に関する無料ご相談をご希望の方はコチラをご確認ください。

目次

賃貸需要が無い立地・建物の場合

不動産投資・アパート経営は入居が入って初めて成り立ちます。

これはマンション経営等でも同じです。

家賃収入も、銀行・金融機関からのローン返済も入居が0ではどうしようもありません。

賃貸業として成り立つためには、「賃貸需要があるエリアや立地であること」「建物や間取りがターゲット層に合うこと」が必須条件です。

入居が入るかという視点でも立地は重要ですが、途中で売却せずにローン返済が終えるまで物件を所有していると、将来的に土地は資産として手に入れることが出来ます。

賃貸需要のない土地は、資産としての価値も低い傾向にあるので、賃貸の面でも資産形成の面でも良い選択にはなりにくいです。

業者の中には、賃貸業として成り立たないエリア・立地に建築を行うケースもあります。

そのような投資案件は検討しない方が無難です。

相続税対策で、所有している土地の土地活用を検討している方もこの点は注意が必要です。

一括借り上げ(サブリース契約)が前提となっている場合

さきほど説明した、「賃貸需要がない立地・建物」の投資と一緒に注意する必要があるのが一括借り上げ

「サブリース契約」です。

アパート・マンションに関係なく、需要のない建物に入居が入ることはありません。

リスクを軽減する目的で一括借り上げ(サブリース契約)を考えることは1つの選択肢として有効な場合もありますが、この契約で満室が保証されるからどんなエリア・立地・建物でも大丈夫と安易な考え方をしてはいけません。

一括借り上げ(サブリース契約)はあくまでオプションの保証であり、不動産投資・アパート経営の大前提である賃貸需要があるエリア・立地・建物ということは押さえておきましょう。

先ほどと同様で、相続税対策で所有している土地の土地活用を検討している方も注意しましょう。

融資に精通していない企業が提供している場合

不動産投資・アパート経営は、銀行・金融機関の融資(ローン)を利用して行うケースがほとんどです。

ここで認識しておく必要があるのが、融資について精通している企業とそうでない企業で大きな差が有ると言うことです。

融資については単純に「借りること」だけでなく、「次の投資まで考えて融資の組み立てを行うこと」や「その人に最適な条件の融資を選ぶこと」まで考える必要があります。

それには、銀行・金融機関の融資についての幅広い知識が必要です。

この部分が弱い企業だと、下記のように不利になることがあります。

- ・より良い条件で融資を受けることができたのにその機会を損失してしまう

- ・複数棟物件を購入していく計画だったのにスムーズに進まない

- ・住宅を購入しようとした際に住宅ローンが組めなくなったりする

保険の知識がない企業が提供している場合

不動産投資・アパート経営では、火災や地震・建物の破損など一定のリスクが存在します。

そのリスクをカバーする方法の1つとして様々な「保険」があります。

「火災保険」「地震保険」「団体信用生命保険」等他にも様々な保険があり、保険ごとにも料金や補償の範囲も違います。

オーナー様の補償についての要望や投資効率と保険料のバランス等を考え、最適な保険を提案する力が必要となります。

そういった不動産投資・アパート経営と保険についての知識がない場合は、有効なリスクヘッジの方法である保険を有効に活用できない恐れがあります。

リスクヘッジをするためにも、しっかりと保険の知識があるパートナーを選びましょう。

事業計画の前提がおかしい場合

物件を購入する前に「事業計画書」というものを確認しますが、業者の中には本来かかる費用や税金を事業計画書の中に含めないで、利益を大きく見せる業者も存在します。

仮に、利回りが高く事業計画書での収益が高く出ていても、後から必要になる費用が含まれていなければ最終的にオーナー様が得る利益は少なくなります。

投資としての失敗でなく、パートナー選びの段階で失敗し、このような事業計画書で騙されて失敗するケースもあります。

信頼できるパートナーを選び、提案されている事業計画書の税金、費用、物件の収支等は、しっかり確認を行いましょう。

まとめ

「不動産投資・アパート経営はするな」と言える危険なケースにどんなパターンがあるかを説明してきましたが、「では、検討しても問題ない不動産投資・アパート経営とは?」と思われるかもしれません。

今回説明した部分を全てクリアしている投資であれば、検討を進めていって問題ないと思います。

投資である以上、成功する可能性も失敗する可能性もあります。リターンを得る代わりに一定のリスクもあります。

しかし、リスクをカバーする仕組みを準備し、成功する可能性を高めていくことで不動産投資・アパート経営でより良い将来をつくっていくことは可能です。

弊社のオーナー様でも、キャッシュフローを得ること、資産を形成すること、複数棟の物件を所有することを実現している方は多くいらっしゃいます。

信頼できるパートナーを選び、不動産投資・アパート経営が成功する可能性を高めていきましょう。

不動産投資・アパート経営で失敗しないための注意点をまとめた記事はこちら

愛和では、お客様の「投資の目的」に応じて、多角的な視点から検討を行い、最適なプランニングを行うことを強みとしています。

愛和のアパート経営にご興味のある方は、「個別相談」よりお問い合わせ下さい。

【資格】宅地建物取引士・終活ガイド検定2級を保持

【実績】投資専門の不動産会社でお客さまサポートを4年、これまで100名以上を担当してきました。

間近で成功していく人・失敗していく人を見るうちに、不動産投資では「知識」こそが、勝敗を左右すると実感。知識がないために失敗する人を減らし、さらには『不動産業者=怪しい・怖い・ウソつき』という方程式をぶっ壊すべく、業界に身を置くからこそ知れる不動産投資のリスクやノウハウを発信しています。

また、私自身も物件取得に向けて、情報収集と貯金に励むプレオーナー。ゆくゆくは、実際に物件を購入するまでの流れや、赤裸々な収支なんかも公開していきます!